日本人の平均寿命は伸び、私たちは『人生100年時代』を迎えます。

<できる限り現役で働きたい人>

<地域のために何らかの貢献をしたい人>

<趣味の時間を充実させたい人>

人によって望むライフプランは様々です。

そのすべてにおいて必須の条件となるのが

「健康であること」、そして「経済的に安定していること」です。

すなわち「健康寿命」と「資産寿命」が問われるなか、

日本の財政おける社会保障費は増加を続けており、

年金だけで老後の生活費を賄うことは難しく、

自ら資産運用をする必要があります。

「健康寿命」と「資産寿命」を伸ばすため、

今一度「就業」と「資産運用」について考察しました。

どうぞ、本レポートをご覧ください。

1. 寿命延伸に伴う社会保障費増大で財政圧迫、QOLの低下

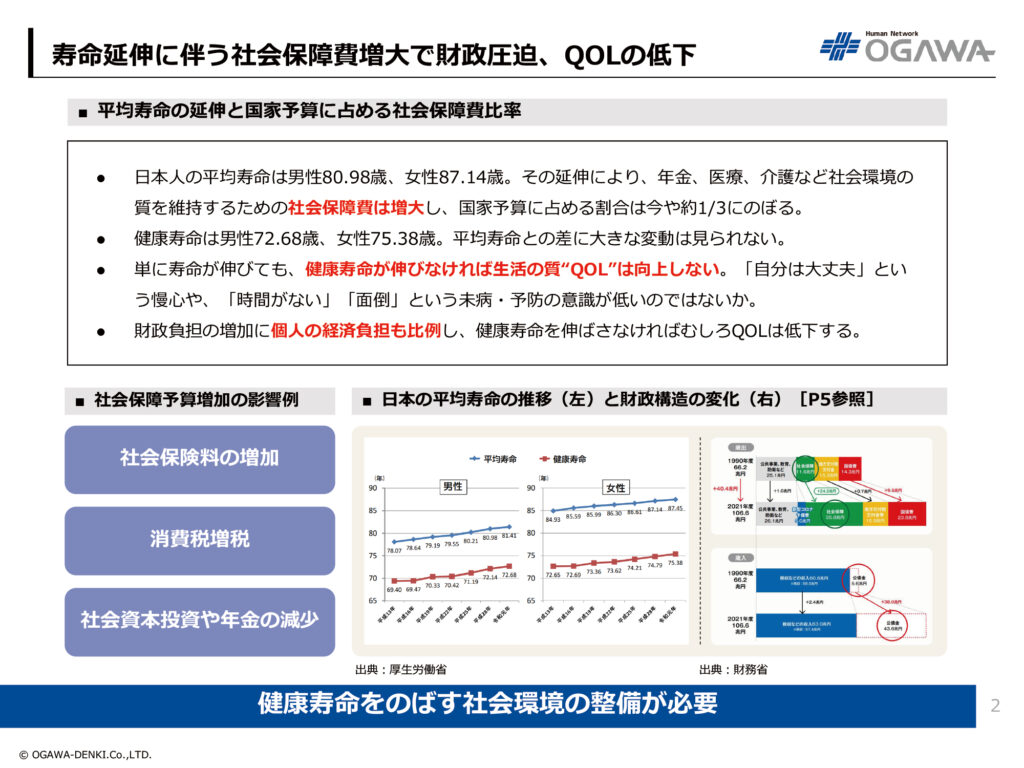

- 日本人の平均寿命は男性80.98歳、女性87.14歳。その延伸により、年金、医療、介護など社会環境の質を維持するための社会保障費は増大し、国家予算に占める割合は今や約1/3にのぼる。

- 健康寿命は男性72.68歳、女性75.38歳。平均寿命との差に大きな変動は見られない。

- 単に寿命が伸びても、健康寿命が伸びなければ生活の質“QOL”は向上しない。「自分は大丈夫」という慢心や、「時間がない」「面倒」という未病・予防の意識が低いのではないか。

- 財政負担の増加に個人の経済負担も比例し、健康寿命を伸ばさなければむしろQOLは低下する。

→健康寿命をのばす社会環境が整備される

2. 『ナッジ理論』を活用して、健康管理の後回しを解消

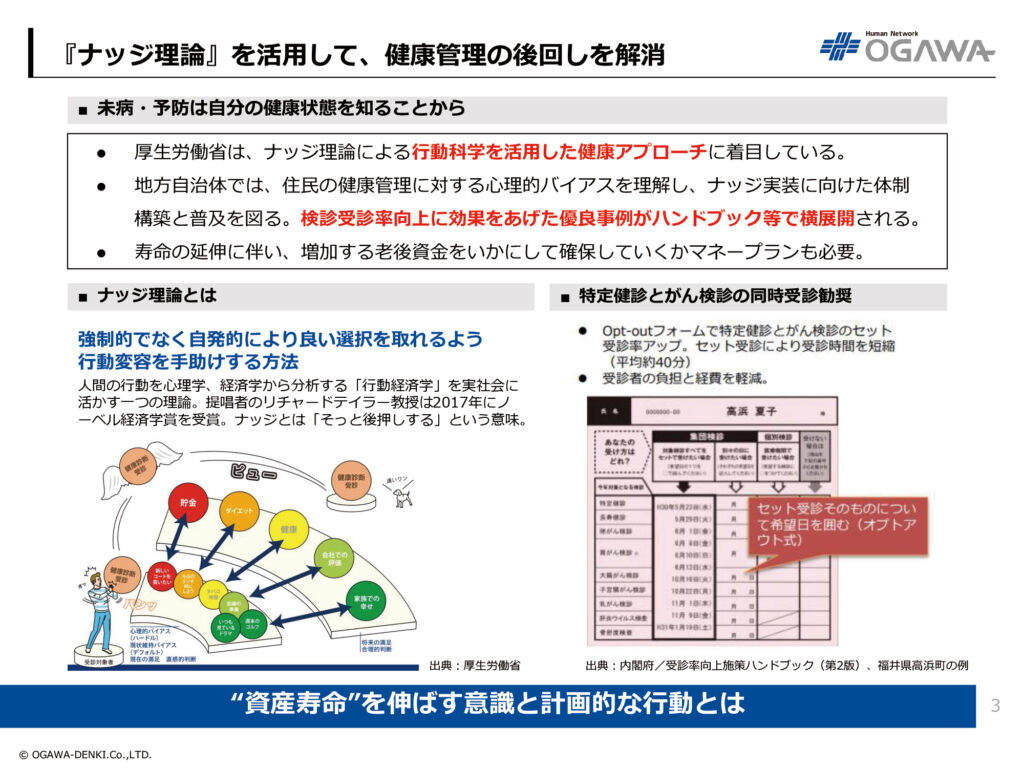

- 厚生労働省は、ナッジ理論による行動科学を活用した健康アプローチに着目している。

- 地方自治体では、住民の健康管理に対する心理的バイアスを理解し、ナッジ実装に向けた体制構築と普及を図る。検診受診率向上に効果をあげた優良事例がハンドブック等で横展開される。

- 寿命の延伸に伴い、増加する老後資金をいかにして確保していくかマネープランも必要。

→“資産寿命”を伸ばす意識と計画的な行動とは

3. 働く人のライフスタイルに合わせた資産運用支援へ

- 老後必要な生活資金を年金だけで賄うことは難しい。金融庁の金融審議会による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸している。

- 個々が描く老後のライフスタイルは様々で、それに合った資金形成の助けとして、IDECOや積立NISAの税制優遇を活用することができる。

- 企業では定年延長など雇用確保措置を進めると同時に、早い段階から従業員に優遇税制等の運用手段を提供し、確定拠出年金(企業型DC制度)などの導入拡大がのぞまれる。

→就業に限らず精神的にも経済的にも豊かな老後を

レポートのダウンロード